Après un épisode de grêle, le premier réflexe n’est pas de chercher un réparateur. Il faut d’abord sécuriser le véhicule, constater les dégâts et vérifier ce que prévoit l’assurance auto. Une voiture grêlée peut sembler seulement marquée en surface, pourtant les impacts touchent parfois la carrosserie, les vitrages, les optiques ou la valeur de revente. En quelques minutes, des grêlons suffisamment gros peuvent transformer un sinistre climatique en facture de plusieurs milliers d’euros.

Reconnaître les dégâts d’une voiture touchée par la grêle

On parle de voiture grêlée lorsqu’un véhicule présente des dommages causés par la chute de grêlons. Les traces les plus visibles sont les petits enfoncements sur le capot, le toit, les ailes et le coffre. Selon la violence de l’orage, la carrosserie peut prendre un aspect martelé, avec des impacts rapprochés et irréguliers. Le véhicule reste parfois roulant, mais cela ne veut pas dire que le sinistre est léger.

Les dégâts ne se limitent pas à la tôle. Un grêlon d’environ 2,5 cm de diamètre peut déjà endommager un véhicule, surtout s’il tombe avec force ou si la voiture est stationnée en plein air. Il faut donc inspecter aussi le pare-brise, la lunette arrière, les vitres latérales, les rétroviseurs, les optiques de phare et les feux arrière. Une fissure discrète ou un éclat sur un vitrage peut suffire à modifier la prise en charge ou à imposer une réparation rapide.

Les zones à contrôler avant toute déclaration

Commencez par faire le tour du véhicule à la lumière du jour, idéalement de biais, car les bosses se voient mieux avec les reflets. Regardez le toit, souvent oublié parce qu’il est moins accessible, puis le capot, très exposé. Vérifiez ensuite si des fissures apparaissent sur les vitrages ou si une optique présente une infiltration, une fêlure ou un éclat. L’objectif est simple : repérer tout ce qui peut relever d’une réparation de carrosserie ou d’un remplacement de vitrage.

Ne négligez pas les signes indirects : joints déplacés, éclats de peinture, eau dans l’habitacle, radar ou caméra d’aide à la conduite perturbés. Même si le véhicule roule encore, ces éléments peuvent peser dans l’évaluation du sinistre et dans le choix de la réparation. Une dégradation qui semble limitée sur une photo peut se révéler plus large lors de l’expertise.

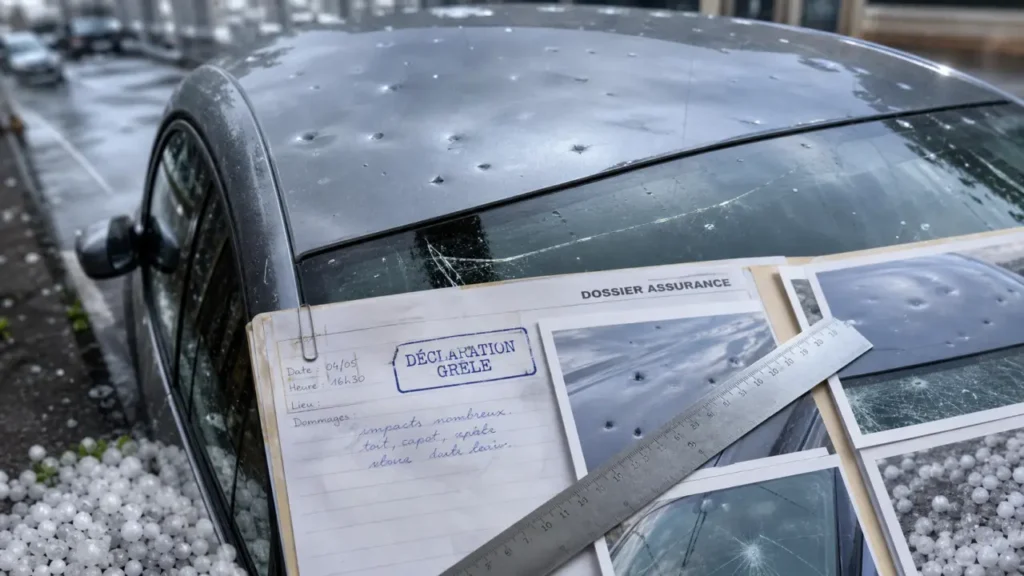

Premiers réflexes après l’orage : sécuriser, photographier, ne pas aggraver

Si vous étiez au volant pendant la tempête, garez-vous dès que possible dans un endroit sûr, sans vous arrêter sous un arbre fragile ni sur une voie de circulation. Évitez de manipuler les éléments cassés à mains nues et ne roulez pas si le pare-brise est très fissuré ou si la visibilité est réduite. La priorité reste la sécurité, pas l’état esthétique du véhicule.

Avant de nettoyer la voiture ou de la déplacer vers un garage, prenez le temps de documenter les dégâts. C’est une étape simple, mais importante pour l’assurance. Photographiez le véhicule dans son ensemble, puis chaque zone touchée sous plusieurs angles. Ajoutez des vues rapprochées des bosses, impacts, fissures et optiques abîmés. Gardez une image d’ensemble et des images détaillées, car l’assureur peut avoir besoin des deux.

- Prenez des photos nettes du capot, du toit, des ailes, du coffre et des vitrages.

- Conservez si possible une capture de l’alerte météo ou de l’épisode de grêle local.

- Notez la date, l’heure approximative et le lieu où le véhicule était stationné.

- Gardez les factures récentes d’entretien ou d’équipements si elles peuvent aider à estimer la valeur du véhicule.

- Ne lancez pas de réparation définitive avant l’accord de l’assureur, sauf nécessité de sécurité.

Il faut éviter qu’une intervention trop rapide efface les preuves utiles au dossier. Faire débosseler le capot avant expertise, remplacer une vitre sans trace écrite ou nettoyer une zone endommagée trop tôt peut compliquer l’indemnisation. Le bon ordre consiste à évacuer l’urgence, conserver les preuves, puis transmettre un dossier cohérent. Cette méthode limite les contestations et aide l’assureur à traiter le sinistre plus vite.

Assurance auto : quelles garanties peuvent couvrir la grêle ?

L’indemnisation dépend surtout de votre contrat. La garantie responsabilité civile seule, souvent appelée assurance au tiers, couvre les dommages causés à autrui, mais pas forcément les dégâts subis par votre propre voiture lors d’un épisode de grêle. Il faut donc lire les garanties souscrites, les exclusions et le niveau de franchise. Ce sont ces points qui déterminent la prise en charge réelle, pas seulement le nom commercial de la formule.

Les contrats tous risques sont généralement les plus protecteurs, car ils couvrent plus largement les dommages au véhicule. Certains contrats intermédiaires peuvent aussi prévoir une garantie événements climatiques, tempête ou catastrophes naturelles selon les conditions prévues. Le bris de glace peut intervenir pour le pare-brise, les vitres ou la lunette arrière, mais il ne couvre pas nécessairement les bosses de carrosserie. Il faut donc distinguer le vitrage, souvent traité à part, et la tôle, qui relève d’un autre poste de réparation.

| Type de contrat ou garantie | Ce qui peut être pris en charge | Point à vérifier |

|---|---|---|

| Assurance au tiers | Souvent limitée aux dommages causés à autrui | Présence éventuelle d’une option événements climatiques |

| Formule intermédiaire | Selon options : grêle, tempête, bris de glace | Liste exacte des garanties et exclusions |

| Tous risques | Dommages au véhicule plus largement couverts | Franchise, plafond, procédure d’expertise |

| Bris de glace | Pare-brise, vitres, lunette arrière selon contrat | Carrosserie généralement traitée séparément |

Franchise, exclusions et expertise : les détails qui changent tout

Même lorsque la grêle est couverte, une franchise peut rester à votre charge. Son montant dépend du contrat. L’assureur peut aussi demander une expertise, notamment si les dommages sont importants ou si la réparation risque de coûter cher. Sur une carrosserie très marquée, le montant peut atteindre plusieurs milliers d’euros, surtout si le toit, le capot, les montants et les vitrages sont touchés. Le coût final dépend donc autant de l’ampleur des impacts que des conditions de garantie.

Les exclusions méritent une lecture attentive : véhicule mal stationné dans une zone interdite, absence de garantie adaptée, dommages antérieurs non distinguables, ou réparation engagée sans accord préalable. En cas de doute, contactez votre conseiller ou utilisez votre espace client pour demander confirmation avant toute intervention. Une réponse écrite ou un échange tracé vaut mieux qu’une interprétation approximative.

Déclarer le sinistre grêle sans perdre de temps

La déclaration doit être faite rapidement après le sinistre. Le délai conseillé est une déclaration immédiate, dès que vous avez sécurisé le véhicule et réuni les premières preuves. Plus le dossier est clair, plus l’assureur peut orienter la suite : expertise, garage partenaire, réparation de vitrage, débosselage ou indemnisation. Le but n’est pas de surcharger le dossier, mais de donner des éléments exploitables dès le départ.

- Consultez votre contrat pour repérer les garanties concernées.

- Déclarez le sinistre via l’espace client, l’application, par téléphone ou auprès de votre agence.

- Transmettez les photos, la date, le lieu et les circonstances de l’épisode de grêle.

- Attendez les consignes avant de faire réparer, sauf urgence liée à la sécurité.

- Conservez tous les échanges, devis, factures et comptes rendus d’expertise.

Que dire dans la déclaration ?

Restez factuel. Indiquez que le véhicule a été endommagé lors d’un épisode de grêle, précisez s’il était stationné ou en circulation, puis décrivez les dommages visibles : carrosserie martelée, pare-brise fissuré, lunette arrière touchée, optique cassé. Évitez les estimations hasardeuses si vous n’êtes pas professionnel ; contentez-vous de signaler l’étendue apparente des dégâts. Une description simple et précise suffit souvent mieux qu’un texte trop long.

Si vous avez besoin d’utiliser le véhicule, demandez clairement à l’assureur ce qui est autorisé. Une réparation provisoire peut être admise lorsqu’elle vise à empêcher l’eau d’entrer ou à garantir la sécurité, mais elle doit être documentée. Prenez des photos avant et après toute mesure d’urgence. Cela permet de montrer ce qui relève de la protection temporaire et ce qui relève d’une réparation définitive.

Réparer ou prévenir : les bons choix avant la prochaine alerte

Une fois le dossier ouvert, la réparation dépend de la nature des dommages. Les petits impacts sans peinture abîmée peuvent parfois être traités par débosselage sans peinture. Les vitrages fissurés nécessitent une prise en charge spécifique, car ils touchent à la visibilité et à la sécurité. Pour des dégâts plus lourds, l’expert peut orienter vers une remise en état plus complète. Le choix de la méthode dépend donc du type de choc et de l’état des différentes pièces touchées.

La prévention reste le moyen le plus simple de limiter les pertes. Lorsqu’une alerte météo annonce un risque de grêle, privilégiez un garage, un parking couvert, un auvent ou un abri solide. À défaut, une bâche anti-grêle peut réduire les impacts, à condition d’être bien fixée et adaptée à la taille du véhicule. Une couverture improvisée peut dépanner, mais elle protège moins bien et peut bouger avec le vent. Si la voiture dort dehors, cette précaution change réellement le niveau d’exposition.

Si votre voiture n’est pas bien couverte

Si votre contrat ne prévoit pas la grêle, vous devrez probablement assumer les réparations non couvertes. Dans ce cas, demandez plusieurs devis, priorisez la sécurité avant l’esthétique et distinguez les réparations urgentes des corrections de confort. Un pare-brise fissuré ou un phare endommagé passe avant des bosses légères sur le toit. Il vaut mieux remettre en état ce qui empêche de rouler correctement, puis traiter le reste ensuite.

Profitez aussi de l’incident pour réévaluer votre assurance auto. Si votre voiture dort dehors, si vous habitez dans une zone exposée aux orages ou si le véhicule conserve une valeur importante, une garantie événements climatiques ou une formule plus protectrice peut être pertinente. L’idée n’est pas de payer plus sans raison, mais d’éviter qu’un nouvel épisode de quelques minutes ne se transforme en dépense difficile à absorber. Dans ce type de sinistre, la vraie question est souvent celle de l’écart entre le risque réel et le niveau de couverture choisi.